昭和55年以来、約38年ぶりに民法改正が行われます。

これらの改正項目の中の相続に関する規定の中で、特に注目されているのは「配偶者の保護に関する改正案」「遺産分割に関する見直し」「遺言に関する制度の見直しと新制度の創設」「相続人以外の人の貢献に対する考慮」の4つです。

注目されている4つに共通することは『現行の制度で不公平感が強かった部分』の是正という点です。

その中から今回は、配偶者居住権についてお話します。

配偶者の居住権を保護するための方策

こちらの制度が制定された背景には、近年の高齢化社会の拡大により、相続開始時点で配偶者が高齢となっている事案が増加してきております。

更に日本人の平均寿命は年々伸長しておりますので、その配偶者が相続開始後から長期間にわたって生活を継続することも少なくありません。

配偶者としては、住み慣れた自宅で住む権利を確保するための法整備が急務となっておりました。

例えば、前妻との間に子供を儲けて、後妻との間にも子供がいる場合、ご主人が亡くなった場合の相続人は、前妻の子供と後妻とその子供になります。

前妻の子供が亡ご主人と後妻が生活していた建物の権利者となりますので、共有持分を売却するかもしれませんし、一定の建物使用料を請求してくるかもしれません。

はたまた、住み続けることを認めないかもしれません。

実際の現行民法の下で、配偶者が居住していた建物に住み続けることを希望する場合、以下の2つの方法が考えられませんでした。

①配偶者がその建物の所有権を取得する

②その建物の所有権を取得した他の相続人との間で賃貸借契約等を締結する

上記①の方法を選択した場合、居住建物の評価額が高額となり、配偶者が自宅以外の財産を相続することができず、長期に渡るその後の生活に支障を来すケースが数多く見受けられました。

また上記②の選択をした場合は、その建物の所有権を取得する者との間で賃貸借契約等が成立することが前提となるため、契約が成立しなければ、配偶者の居住権は確保されませんでした。

配偶者居住権の制度は、配偶者に居住建物の使用のみを無償で認め、収益権限や処分権限のない権利を創設(建物の財産的価値を居住権とその残余部分に分けて考える)しました。その結果遺産分割の際に、配偶者が居住建物の所有権を取得する場合よりも低い価額で居住権(終身・無償の居住権)を確保できるようになりました。

配偶者居住権が認められない場合がある!

亡ご主人に属する財産である建物に、相続時に居住していたにも関わらず、配偶者居住権が認められない場合があります。

配偶者居住権が認めれられない

被相続人が相続開始の時に居住建物を配偶者以外の第三者と共有していた場合

例えば、居住建物の所有権が亡ご主人様(被相続人)とその兄弟の共有のような場合が当たります。

これは、被相続人の遺言や共同相続人間の遺産分割によって当該第三者に配偶者による無償の居住を受忍するという負担を生じさせることはできないからです。

ただし、亡ご主人様(被相続人)が建物についての共有持分が奥様(配偶者)とともに共有している場合に限って配偶者居住権が成立します。

また、配偶者居住権が認められた後、配偶者が居住建物の共有持分を有することとなった場合であっても、他の者がその共有持分を有するときは、配偶者居住権は、消滅しません例えば、亡ご主人様(被相続人)から奥様(配偶者)が配偶者居住権を遺贈される一方で、居住建物の所有権については何ら遺言がなされていなかった場合には、奥様(配偶者)は共同相続人の一人として居住建物についても遺産共有持分を有することになりますが、このような場合であっても、配偶者居住権は成立します。

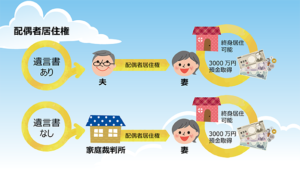

配偶者居住権は、裁判所の審判により取得

遺産の分割請求を受けた家庭裁判所は、次に掲げる場合に限り、配偶者が配偶者居住権を取得する旨を定めることができます。

①共同相続人間に配偶者が配偶者居住権を取得することについて合意が成立しているとき。

②配偶者が家庭裁判所に対して配偶者居住権の取得を希望する旨を申し出た場合において、居住建物の所有者の受ける不利益の程度を考慮してもなお配偶者の生活を維持するために特に必要があると認めるとき

配偶者居住権が認められるための要件と権利の存続期間

配偶者居住権が認められるための要件は、被相続人(例えばご主人様)の配偶者(例えば奥様)は、被相続人(例えばご主人様)の財産に属した建物に相続開始の時に居住していた場合において、次のいずれかに該当するときは、その居住建物の全部について無償で使用および収益をする権利(「配偶者居住権」)を取得します(改正民法1028条1項)

①遺産の分割によって配偶者居住権を取得するものとされたとき。

②配偶者居住権が遺贈(遺言により無償で贈与されること)の目的とされたとき。

相続人間の遺産分割または遺言による贈与または裁判所による審判により認められます。

存続期間は、原則配偶者が亡くなるまで終身ですが、遺産分割協議や遺言で一定の期間を定めることも可能です。

配偶者居住権と不動産登記

※クリックすると大きくなります。

配偶者居住権を取得した配偶者が居住建物の所有者でない場合、配偶者居住権を登記する必要があります。

配偶者居住権の登記さえしていれば、仮に所有者が第三者に居住建物を売却した場合でも第三者に対抗できますし、第三者が建物の使用を妨害する場合には、妨害排除請求権を行使できます。

1 配偶者居住権の設定登記義務

居住建物の所有者は、配偶者(配偶者居住権を取得した配偶者に限る。)に対し、配偶者居住権の設定の登記を備えさせる義務を負います。

配偶者居住権が認められた配偶者による登記の単独申請は認めず、配偶者には居住建物所有者に対する登記請求権を認めたものです。

2 対抗力、妨害停止請求

配偶者居住権の設定登記には、第三者への対抗要件としての効力があります。

配偶者居住権を登記していれば、建物の所有権が居住建物所有者から第三者に譲渡されても、当該第三者に対しても配偶者居住権を主張できること。

銀行や信託銀行等の金融機関が、居住建物に抵当権等を設定してこれを実行して第三者に譲渡された場合においても、当該第三者に対しても配偶者居住権を主張することができます。第三者が建物の使用を妨害する場合には、妨害排除請求権等を有します。

配偶者は配偶者居住権の対象である居住建物を使用する上での注意点

配偶者は、善管注意義務に基づき居住建物を使用・収益しなければなりません。

さらに、配偶者居住権は第三者に譲渡できず、居住建物の増改築や第三者への使用収益のためには居住建物の所有者の承諾が必要となります。

1 善管注意義務(改正民法1032条1項)

配偶者は、従前の用法に従い、善良な管理者の注意をもって、居住建物の使用および収益をしなければなりません。

2 譲渡の禁止(同条2項)

配偶者居住権は、配偶者に一身専属的なものであり、第三者に譲渡することができません。

3 増改築・第三者の使用収益(同条3項)

配偶者は、居住建物の所有者の承諾を得なければ、居住建物の改築もしくは増築をし、または第三者に居住建物の使用もしくは収益をさせることができません。

転貸をする場合は、賃貸借の転貸の規定が準用されます(同法1036条、613条)。

4 用法違反による消滅の意思表示(同法1032条4項)

配偶者が上記1または3に違反した場合において、居住建物の所有者が相当の期間を定めてその是正の催告をし、その期間内に是正がされないときは、居住建物の所有者は、当該配偶者に対する意思表示によって配偶者居住権を消滅させることができます。

配偶者居住権の評価について

「建物敷地の現在価値」から「配偶者居住権付所有権の価値」を控除した価格が「配偶者居住権の価値」という計算になります。

配偶者居住権の価値評価(簡易な評価方法)

遺産分割する際の建物価格算出する評価方法として、相続税評価においては、家屋の評価はその家屋の固定資産税評価額と同額とされていますので、実務においては、固定資産税評価額が広く利用されています。

したがって、配偶者居住権の対象建物の評価基準としては、従来通り固定資産税評価額をベースとした評価を行う方法を採用します。

配偶者居住権の負担が付いた建物所有権(「配偶者居住権付所有権」)に着目し、配偶者居住権を設定した場合に建物所有者が得ることとなる利益の現在価値を配偶者居住権付所有権の価額とした上で、その価額を何らの制約がない建物所有権の価額から差し引いたものを配偶者居住権の価額とします。